"프리고진 사망" 푸틴의 복수인가…"그때 비행기가 2대..아직 살아있다" 음모론.

바그너 그룹 수장 예브게니 프리고진의 갑작스러운 죽음을 두고, 그 배후에 푸틴 러시아 대통령이 있다는 추측이 나오고 있습니다. 무장 반란에 대한 응징이란 분석인데요. 온라인에선 프리고진 사망이 사실이 아니라는 음모론도 확산하고 있습니다. '프리고진이 탑승자 명단에 있었을 뿐 실제 탑승했는지 여부가 의심스럽다.

1. 상속세, 증여세 한 푼도 안내는 방법은 공제 제도의 전반적인 구조를 활용한 세금 계산법이다. 상속은 피상속인의 사망으로 인해서 상속인들이 받는 재산이며, 증여는 피상속인이 살아 있을 때 상속인에게 무상으로 재산을 이전해주는 것을 말한다.

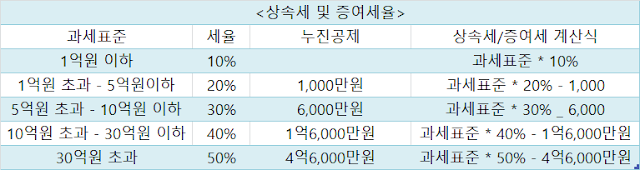

2. 상속세 증여세의 계산방식은, 세는 유산취득형 방식이고, 상속세는 유산과세형 방식으로 유산 전체에 부과하는 방식이다. 예) 자녀가 5명인 피상속인의 사망 시 재산이 50억이라면 50억- 5억(일관공제) = 45억이 상속재산으로 본다는 것이다.

3. 상속세는 증여세에 비해 항상 불리 할까? 증여세는 상속세에 비해 분산 효과는 있지만 공제 제도라는 것이 별게 없고, 상속세는 공제 제도가 여러가지가 있어 1) 기초 공제 5억 : 거주자 또는 비거주자가 사망하는 경우.

상속 기초공제 상속가액: 2억원을 공제하고, 2) 배우자 공제: 상속가액의 최대 30억이고 최소 5억으로 3억의 상속을 받았다면 5억을 공제하고 상속을 받지 안았다면 역시 최소 공제금 5억을 공제한다. 3) 기타 인적공제는 자녀나 상속인, 동거가족의 구성에 따라 공제 받는다.

자녀 1명에게 5,000만원씩 공제하고, 4) 일괄공제: 거주자의 사망으로 상속이 개시되는 경우 기초공제와 기타인적공제를 합친 금액과 5억원 중 큰 금액을 공제하는 것인데 일괄공제로 5억원을 공제하는 경우가 많다. 5) 금융재산공제: 상속재산 중 금융재산에서 금융부채를 뺀 순금융재산으로 한도는 2억이다.

* 예) 자녀가 있는 상속 시: 상속공제 =상속가액 - 일괄공제 5억 - 배우자 공제 5억을 공제하면 10억까지 공제할 수 있고, 순금융재산 공제 2억까지는 12억까지 공제가 가능해 12억까지 세금이 없다

6) 동거주택 상속 공제: 거주자의 사망으로 상속이 개시될 때 상속주택가액의 100%에 상당하는 금액을 과세 가액에서 빼 주는 것인데, 조건은 피상속인과 상속인이 10년 이상 한 주택에서 공동생활을 하고 징집이나 취학, 질병, 요양 등으로 동고로 간주하는데,

단 미성년자 기간은 제외한다. 동거기간 내에 계속해서 1세대 1주택를 유지하고 상속자는 현재 무주택자이어야 하며, 피상속자와 동거한 상속자가 그 주택을 상속받아야 한다.

4. 증여세에서 증여 공제는: 10년 동안 배우자로부터 증여 받으면 6억 공제, 성인 자녀: 5천만원, 미성년자: 2천만원이다, 증여세는 신고, 납부기한은 증여 받은 날이 속하는 달의 말일부터 3개월 이내, 상속세는 상속개시일이 속하는 달의 말일부터 6개월 이내에 신고, 납부하여야 한다.